Analýza sektora

Ekonomická analýza sektora

Pre túto časť štúdie je sektor elektrotechnika definovaný podľa prevažujúcej ekonomickej činnosti a sú do neho zahrnuté podniky pôsobiace v divíziách SK NACE Rev. 2:

- 26 Výroba počítačových, elektronických a optických výrobkov,

- 27 Výroba elektrických zariadení.

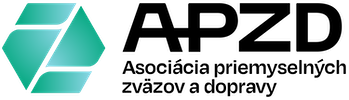

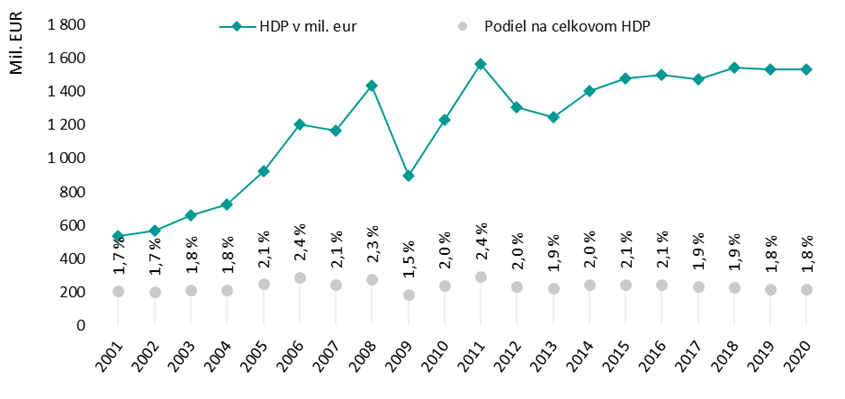

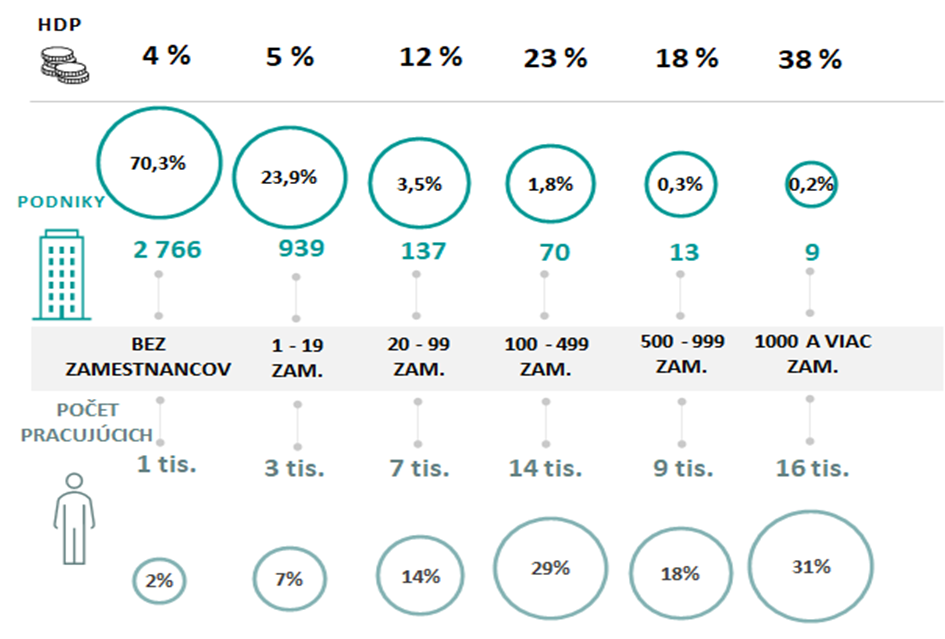

Sektor má v súčasnosti 1,8 %-ný podiel na tvorbe HDP v SR a tento podiel z dlhodobého pohľadu mierne rastie. Z hľadiska tvorby HDP tak patrí medzi top 38 % sektorov s najnižším príspevkom k tvorbe HDP. Sektor má v siedmich krajinách EÚ dominantnejší podiel na tvorbe HDP ako v SR. Najvýznamnejšie postavenie má sektor v krajinách Česko (4 %) a Maďarsko (3 %). Slovenská republika sa nachádza medzi 30 % krajinami EÚ s najvyšším podielom tohto sektora na celkovom HDP.

Najvýznamnejšími spoločnosťami sú ZKW Slovakia s. r. o. a SAMSUNG Electronics Slovakia s. r. o., ktoré spolu tvoria 14 % celkového HDP v sektore. Top 10 spoločností tvorí v sektore približne 41 % HDP. Podiel jednotlivých divízií patriacich do tohto sektora na celkovom HDP sektora: 26 Výroba počítačových, elektronických a optických výrobkov (30,9 %), 27 Výroba elektrických zariadení (69,1 %).

Sektor má dominantné zastúpenie predovšetkým v Trenčianskom kraji, kde tvorí približne 8 % krajského HDP a v Nitrianskom kraji s podielom daného sektora na úrovni 5 %. Tieto dva kraje tvoria spolu 48 % celkového HDP sektora v SR. Na základe dlhodobých vývojových tendencií očakávame výrazný rast pridanej hodnoty v sektore v najbližších desiatich rokoch, avšak podiel na celkovom HDP v SR bude mierne klesať.

Vývoj HDP v sektore elektrotechnika v mil. EUR a podiel sektora na celkovom HDP v období 2001 – 2020

Predpokladaný vývoj HDP v sektore

Najvyšší príspevok (38 %) k HDP sektora majú podniky s 1 000 a viac zamestnancami. Príspevok tejto kategórie mierne klesá, keď v roku 2010 bol na úrovni 43 %. Daná veľkostná kategória má v sektore dominantnejšie postavenie ako v iných sektoroch SR, kde priemerne tvorí 21 % HDP. Najviac pracujúcich je vo veľkostnej kategórii 1 000 a viac zamestnancov s podielom 31 % na celkovej zamestnanosti sektora. V roku 2010 bol tento podiel na úrovni 18 % a daná veľkostná kategória sa tak stáva významnejšou z hľadiska pracovných síl.

Štruktúra podnikov v sektore podľa tvorby HDP a počtu zamestnancov

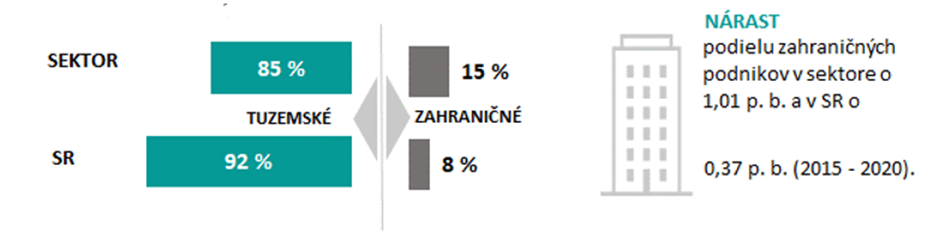

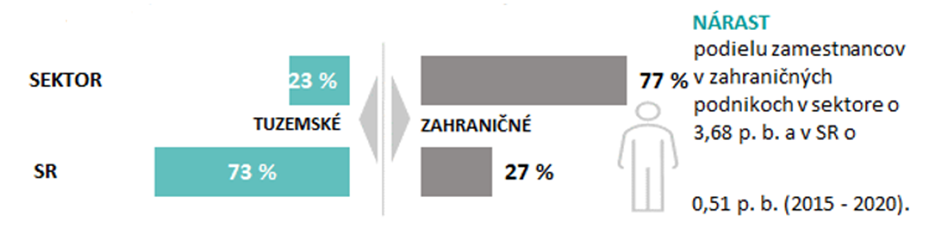

V sektore dominujú tuzemské podniky s 85 %-ným zastúpením a 23 %-ným podielom na zamestnanosti sektora. V sektore tak pracuje väčšia časť zamestnancov v zahraničných podnikoch ako v slovenských podnikoch. V porovnaní s rokom 2015 podiel zahraničných podnikov v sektore vzrástol o 1 p. b. a záujem zahraničných investorov rastie. Zahraničné spoločnosti ponúkajú o 19 % vyššie mzdy (1 278 EUR) pre svojich zamestnancov ako tuzemské a majú o 12 % vyššiu produktivitu práce (32 tis. EUR za rok na pracujúceho). Ich podiel na celkovej tvorbe HDP sektora predstavuje 79 %.

Štruktúra podnikov podľa vlastníctva

Štruktúra zamestnanosti podľa vlastníctva

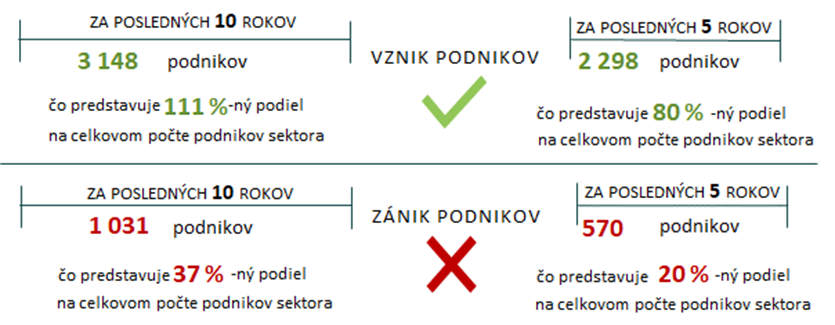

Za posledných päť rokov pripadalo na 100 existujúcich podnikateľských subjektov 80 novovzniknutých a 20 zaniknutých podnikateľských subjektov. V dlhodobom horizonte dynamika vzniku podnikateľských subjektov rastie a rastie aj počet zaniknutých podnikov. V porovnaní so SR sa sektor vyznačuje vyššou dynamikou vzniku a nižšou dynamikou zániku podnikateľských subjektov. Prevažnú časť vzniknutých podnikateľských subjektov predstavujú spoločnosti s ručením obmedzeným (60 %), prevažnú časť zaniknutých podnikateľských subjektov predstavujú fyzické osoby – podnikatelia (84 %).

Vznik a zánik podnikov v sektore

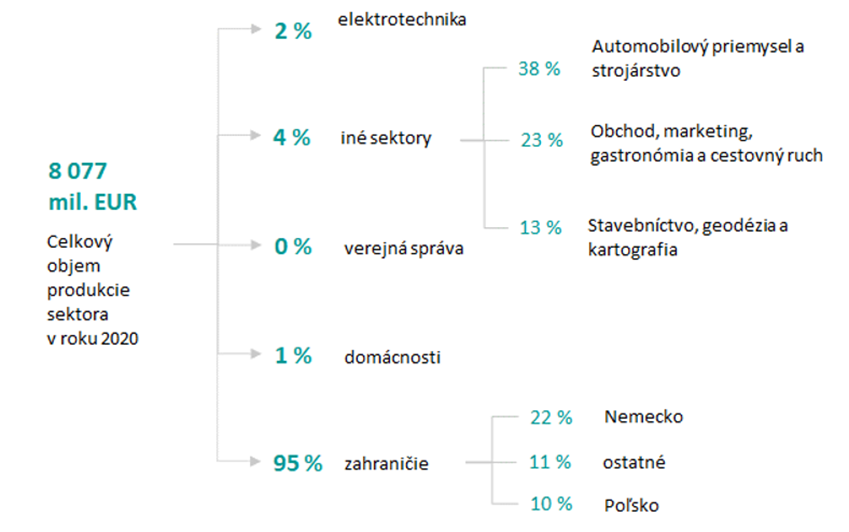

Najdominantnejšou kategóriou spotrebiteľov produkcie je zahraničie s 95 % podielom na celkovej spotrebe produkcie sektora. Do zahraničia smeruje 95 % produkcie, z toho je 31 % vstupom do ďalšieho výrobného procesu v zahraničí. Sektor tak produkuje menej ako 1 % pre domácu finálnu spotrebu, 65 % pre finálnu spotrebu v zahraničí, 6 % pre domácu medzispotrebu a 29 % pre medzispotrebu v zahraničí. Hlavnými spotrebiteľmi produkcie v zahraničí sú Nemecko, ostatné krajiny* a Poľsko.

Štruktúra spotrebiteľov produkcie

* Medzi ostatné krajiny patria viaceré väčšie a menšie ekonomiky mimo EÚ. Najväčšími obchodnými partnermi SR spomedzi týchto krajín sú: Ukrajina, Vietnam, Srbsko, Malajzia a Egypt.

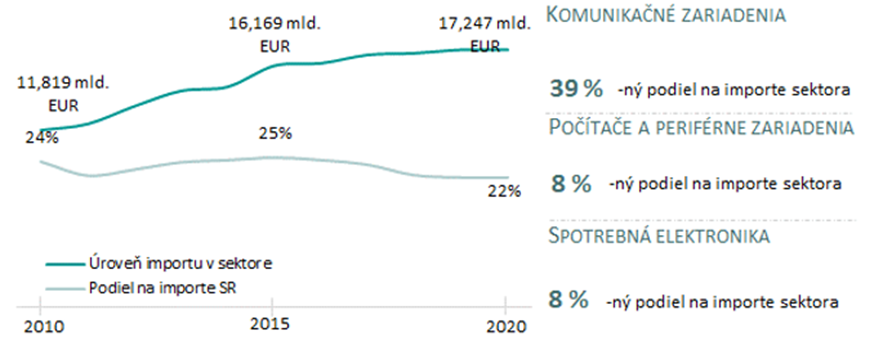

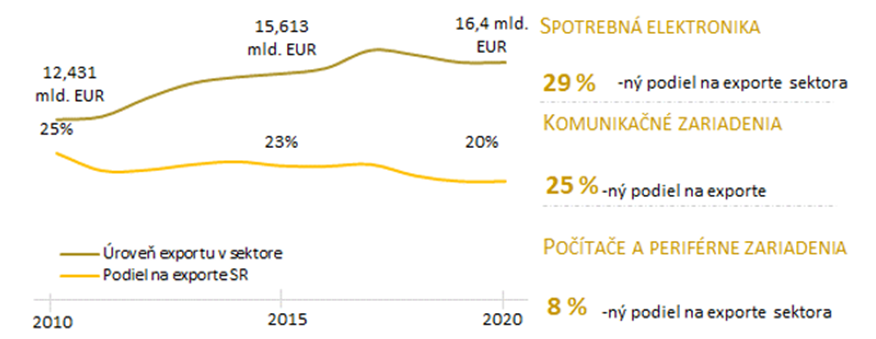

Sektor elektrotechnika má pasívne saldo obchodnej bilancie, to znamená, že vyvážame o 5 % menej produktov sektora ako dovážame. Podiel vývozu sektora na celkovom vývoze zo SR predstavuje 20,4 %, pričom tento podiel poklesol od roku 2010 o 5 p. b. Dovoz produktov sektora predstavuje 21,8 % z celkového dovozu v SR a tento podiel klesá. Sektor patrí medzi 8 % sektorov s najvyšším vývozom a 8 % sektorov s najvyšším dovozom v SR.

Štruktúra dovozu podľa divízií patriacich do tohto sektora je nasledovná: 26 Výroba počítačových, elektronických a optických výrobkov (68,4 %), 27 Výroba elektrických zariadení (31,6 %).

Štruktúra vývozu podľa divízií patriacich do tohto sektora je nasledovná: 26 Výroba počítačových, elektronických a optických výrobkov (69,6 %), 27 Výroba elektrických zariadení (30,4 %).

Vývoj importu a najviac dovážané tovary a služby

Vývoj exportu a najviac vyvážané tovary a služby

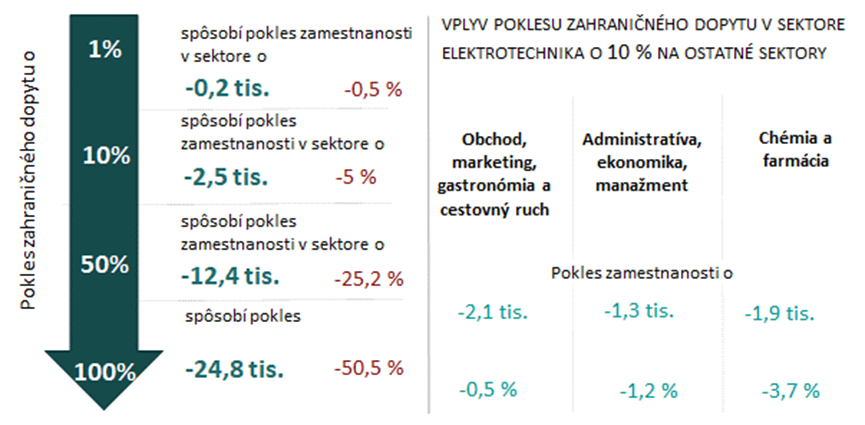

Zamestnanosť sektora elektrotechnika závisí od dopytu po tovaroch a službách nielen tohto sektora, ale aj zahraničia a ostatných sektorov. Pokles finálneho zahraničného dopytu po tuzemských produktoch sektora o 10 % spôsobí pokles zamestnanosti v sektore o 5 %, čo predstavuje pokles približne o 2,5 tisíc zamestnancov. Poklesom dopytu sú však nepriamo ovplyvnené aj subdodávateľské sektory, predovšetkým sektory obchod, marketing, gastronómia a cestovný ruch a administratíva, ekonomika, manažment.

Obrázok č. 7 vyjadruje pokles zamestnanosti v súvislosti s poklesom finálneho dopytu v zahraničí. Zahraničie však dopytuje produkty sektora aj na medzispotrebu, teda ako vstupy do ďalšej výroby. Ak aj táto klesne o 10 %, tak to bude znamenať pokles zamestnanosti o ďalších 3 tisíc zamestnancov v sektore (o ďalších 5,2 %). V hypotetickom scenári, ak by poklesol zahraničný dopyt po produkcii sektora úplne na nulu, tak by to znamenalo pokles zamestnanosti o 54,8 tisíc osôb (24,8 tisíc v dôsledku poklesu finálneho dopytu a 30 tisíc v dôsledku poklesu dopytu po tovaroch a službách, ktoré sú vstupom pre ďalšiu výrobu).

Vo všeobecnosti patrí elektrotechnika medzi sektory s najväčším vplyvom zahraničia na zamestnanosť.

Vplyv zahraničného dopytu na zamestnanosť

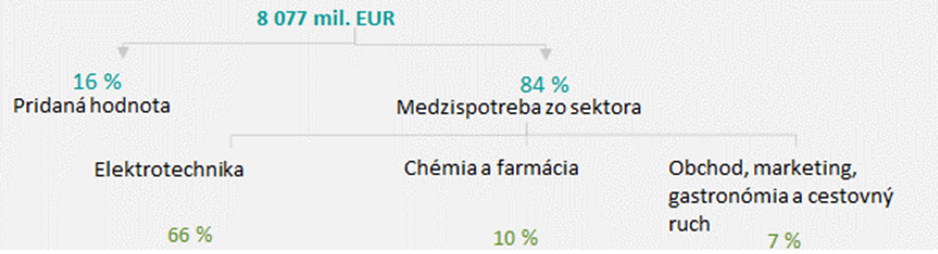

Pomer pridanej hodnoty a medzispotreby celkového objemu produkcie sektora elektrotechnika je 16 % a 84 %. Hlavnými subdodávateľmi sektora sú sektory elektrotechnika, chémia a farmácia a obchod, marketing, gastronómia a cestovný ruch, ktoré spolu tvoria 83 % medzispotreby.

Celkový objem produkcie sektora elektrotechnika v roku 2020

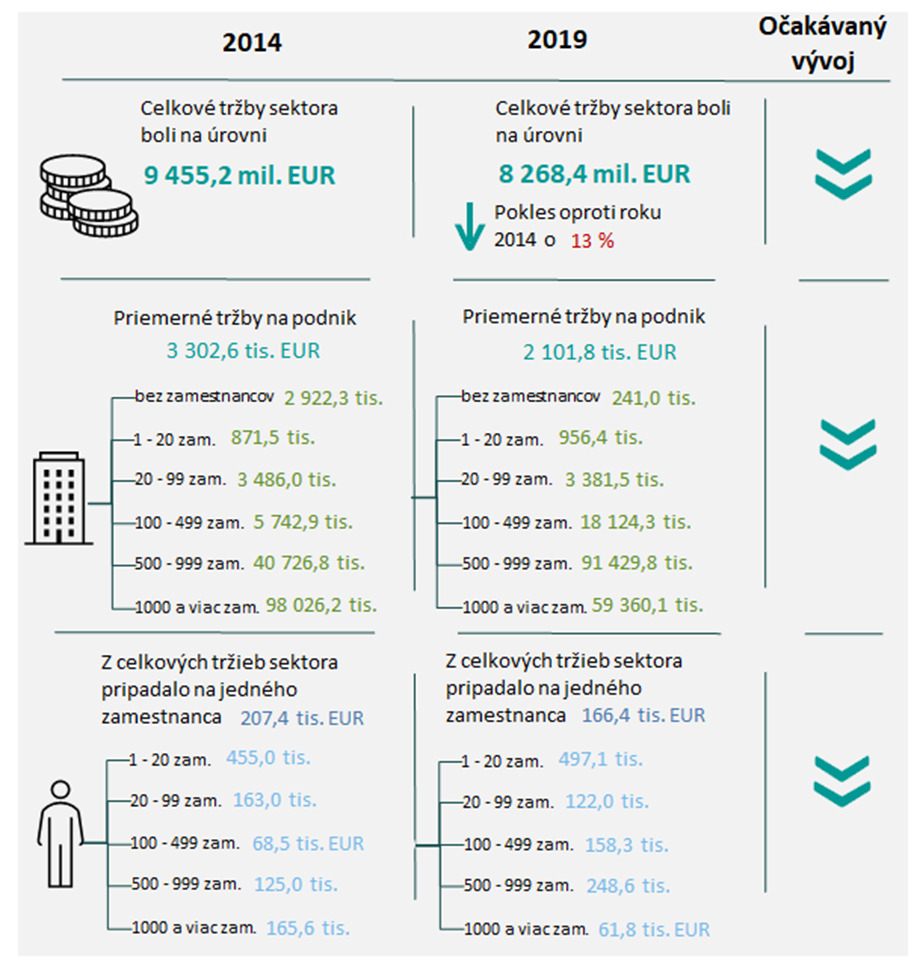

Podniky v sektore elektrotechnika mali v roku 2019 celkové tržby vo výške 8 268,4 mil. EUR, podnikateľské subjekty (vrátane fyzických osôb – podnikateľov) mali v priemere 2 101,8 tisíc EUR tržieb. V porovnaní s ostatnými sektormi, podniky v sektore majú pomerne vysoké tržby. Najvyššie tržby majú (v prepočte na podnik) podniky s 500 – 999 zamestnancami, ktoré majú priemerné tržby na úrovni takmer 91 430 tisíc EUR. V podnikoch s 1 000 a viac zamestnancami od roku 2014 poklesli tržby na zamestnanca o 63 %. Najvyššie priemerné tržby mali podniky v divízii 26 Výroba počítačových, elektronických a optických výrobkov (v priemere 2 309 tisíc EUR na podnik).

Celkové tržby sektora

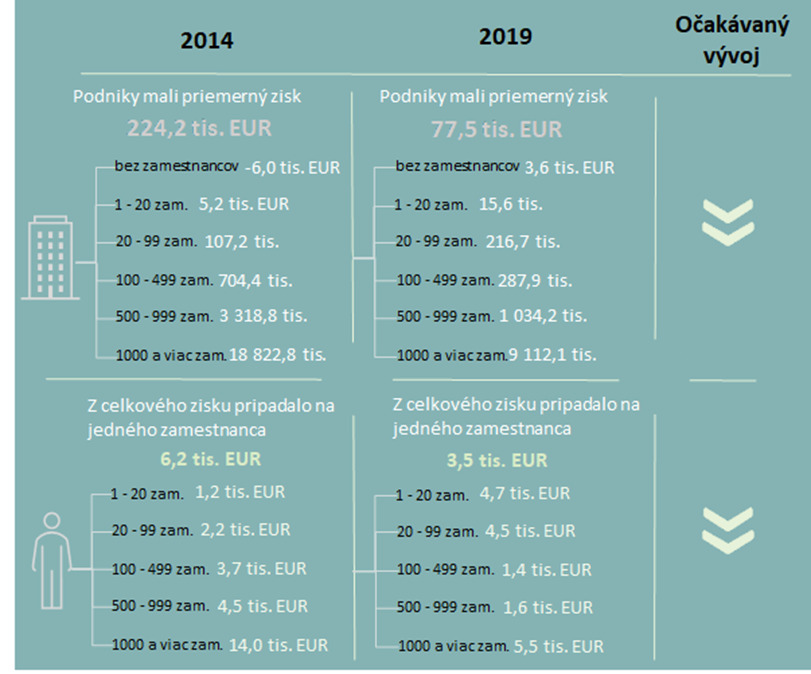

Elektrotechnika patrí medzi 25 % sektorov s najvyššími ziskami na podnik a 46 % sektorov s najnižšími ziskami na zamestnanca. Na jedno euro tržieb podniku v tomto sektore pripadá 0,38 EUR zisku, t. j. ide o sektor s podpriemernou rentabilitou tržieb. Najziskovejšie sú veľké podniky, ktoré vyprodukujú v priemere 3 mil. EUR zisku ročne a na jedného zamestnanca pripadá 3,7 tisíc EUR zisku. Nie všetky podniky v sektore končia v „zelených číslach“. Približne 34 % podnikov v sektore ukončilo svoje hospodárenie v roku 2019 so stratou. V roku 2015 bolo takýchto podnikov 29 % a teda ich podiel rastie. Najvyšší podiel stratových podnikov je vo veľkostnej kategórii bez zamestnancov, kde stratu vykazuje 51 % podnikov.

Podniky majú v priemere bankové úvery na úrovni 9,0 tisíc EUR na zamestnanca a 403,1 tisíc EUR na podnik. Elektrotechnika tak patrí medzi 29 % najzadlženejších sektorov v SR. Z hľadiska likvidných finančných aktív majú podniky v sektore v priemere na účtoch v bankách 880,0 tisíc EUR (19,5 tisíc EUR na zamestnanca) a v hotovosti (pokladnici) 25,5 tisíc EUR (0,6 tisíc EUR na zamestnanca). Celkovo tak sektor patrí medzi 21 % sektorov s najvyššími rezervami na jedného zamestnanca.

Priemerný zisk sektora na podnik a zamestnanca v rokoch 2014 – 2019

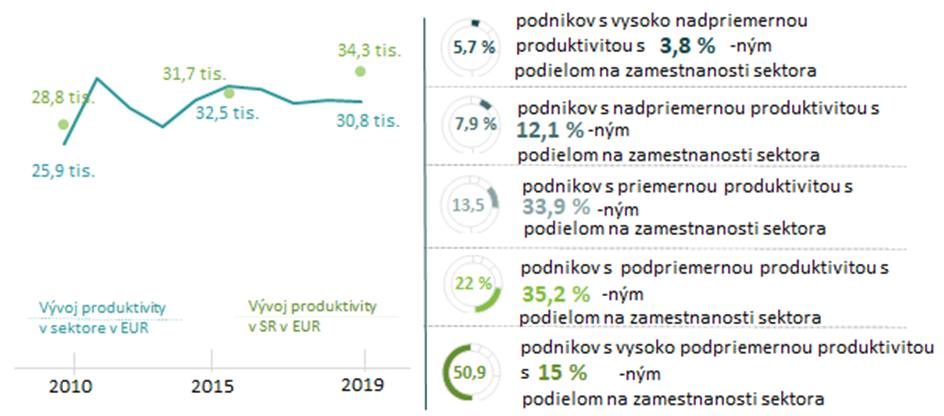

V sektore elektrotechnika je o 10 % nižšia produktivita práce ako v SR, avšak sektor má stále vyššiu produktivitu ako 50% sektorov. V horizonte rokov 2010 – 2019 došlo v sektore k nárastu produktivity práce o 19 %. Na tomto zvýšení produktivity práce sa podieľalo zvýšenie pridanej hodnoty o 21 % a súčasné zvýšenie počtu pracujúcich o 5 %. V sektore má 6 % podnikov vysoko nadpriemernú produktivitu, a tieto podniky zamestnávajú 4 % zamestnancov sektora. Najviac, takmer 51 % podnikov v sektore má vysoko podpriemernú produktivitu, jeden zamestnanec tu vyprodukuje v priemere 12 tisíc EUR pridanej hodnoty za rok. Tieto podniky zamestnávajú približne 15 % zamestnancov sektora.

Sektor má v SR o 59 % nižšiu produktivitu práce ako v EÚ a patríme medzi 41 % krajín EÚ s najnižšou produktivitou práce v tomto sektore. Najvyššia produktivita práce sektora je v krajinách Holandsko, Rakúsko a Fínsko, kde je o 346 % až 405 % vyššia ako v SR.

V obidvoch divíziách patriacich do tohto sektora (t. j. v divízii 26 Výroba počítačových, elektronických a optických výrobkov a v divízii 27 Výroba elektrických zariadení) jeden zamestnanec vyprodukuje v priemere 30,8 tisíc EUR pridanej hodnoty za rok.

Vývoj produktivity podnikov v sektore

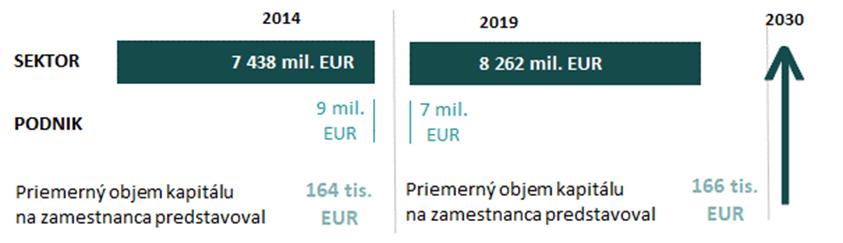

Podniky v sektore disponujú priemerným kapitálom na jedného zamestnanca na úrovni 166 tisíc EUR. Dlhodobý hmotný majetok z toho tvorí 95,3 %. Z hľadiska špecifických kapitálových položiek tvoria 28,4 % budovy a stavby, 59,5 % stroje a hnuteľné veci a 2 % softvérové vybavenie. Sektor má podpriemernú potrebu kapitálu na zamestnanca (o 71% nižšiu ako priemer v SR) a patrí medzi 50 % sektorov s najnižšou kapitálovou náročnosťou produkcie. Keďže objem kapitálu na zamestnanca rastie, rastie aj jeho dôležitosť v produkčných procesoch. Tento rast je menej výrazný ako v hospodárstve SR a je nižší ako v 82 % sektorov.

Objem kapitálu na zamestnanca v sektore

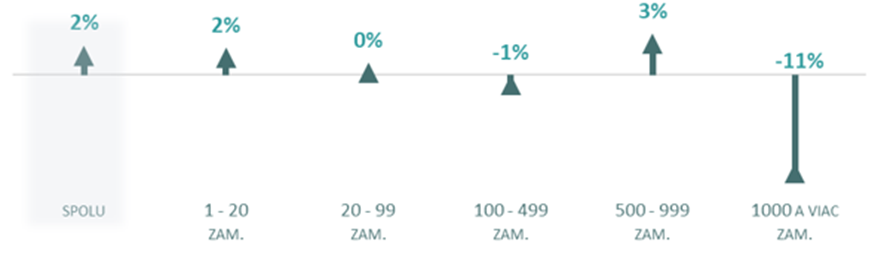

Priemerná ročná zmena kapitálu v období 2014 – 2019 podľa veľkosti podnikov

Majetková štruktúra podnikov v sektore

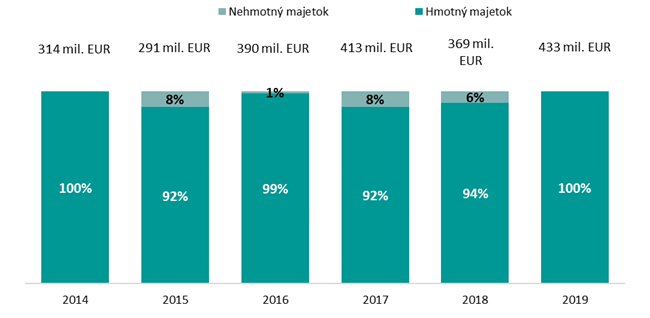

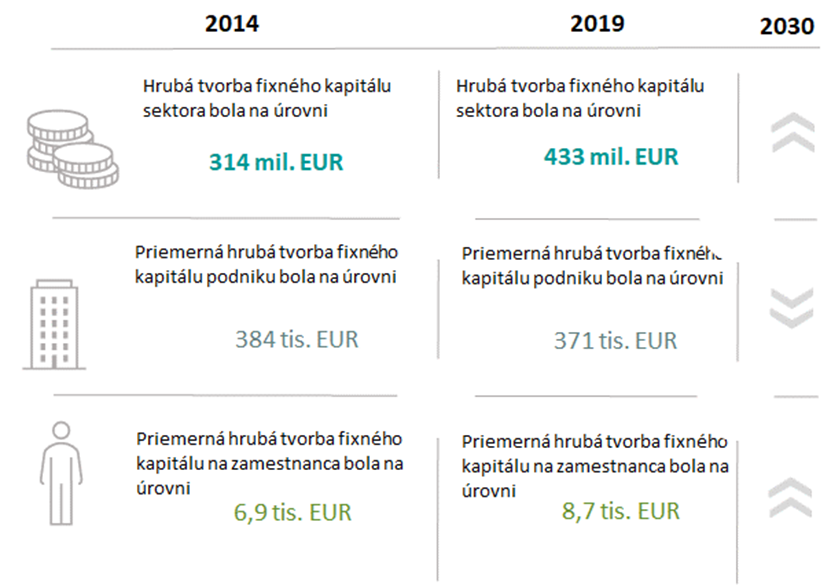

V roku 2019 investovali podniky v sektore o 3,4 % menej ako pred piatimi rokmi. Na jedného zamestnanca pripadali investície vo výške 8,7 tis. EUR, čo je o 5 % viac ako na národnej úrovni. Sektor tak má nadpriemernú dynamiku investičnej aktivity. Investície v sektore tvoria 2 % investičnej aktivity v SR. Všetky investície smerujú do hmotného majetku. Hlavnou investičnou položkou sú stroje a hnuteľné veci. Oproti roku 2015 vzrástol ich podiel na investíciách o 16,3 p. b. Investície do softvéru predstavovali 4,8 % celkových investícií a ich podiel za päť rokov vzrástol o 2,7 p. b. V roku 2019 najviac investovali podniky v divízii 27 Výroba elektrických zariadení (72,1 % z celkových investícií sektora).

Tvorba fixného kapitálu sektora

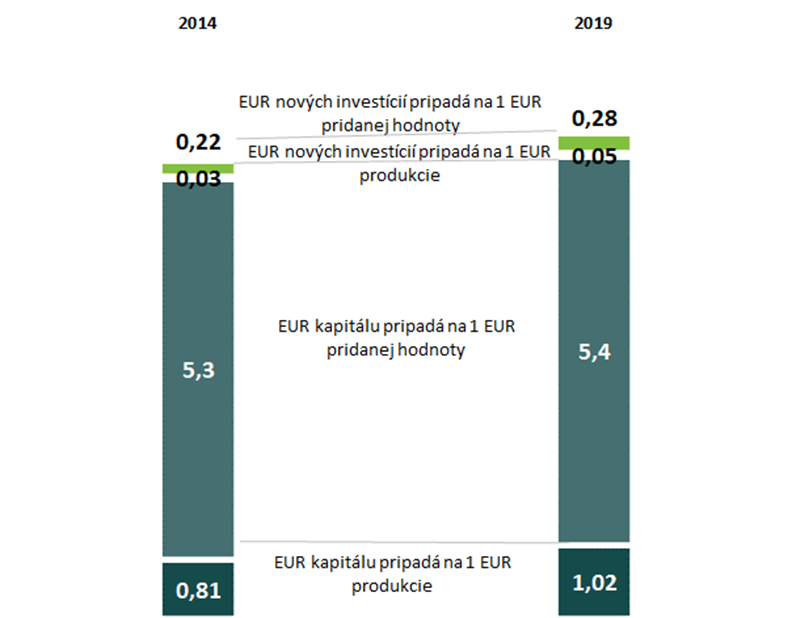

Podniky v sektore potrebujú v priemere kapitál na úrovni 1,02 EUR na tvorbu jedného eura produkcie a 5,4 EUR na tvorbu jedného eura pridanej hodnoty. Rastúci trend tohto ukazovateľa hovorí o rastúcom podiele kapitálu na výrobnom procese spoločností, ale súčasne hovorí aj o znižujúcej sa produktivite kapitálu (t. j. jednotka kapitálu v minulosti prinášala väčší príspevok k tvorbe pridanej hodnoty ako v súčasnosti). Takýto vývoj nie je v skutočnosti negatívny a vyplýva priamo z ekonomickej teórie zo zákona klesajúcej marginálnej produktivity. Z každého eura realizovanej produkcie používajú spoločnosti na ďalšie investície približne 5 centov (5 %) a na každé euro pridanej hodnoty prislúcha približne 28 centov nových investícií.

Sektor má podpriemernú úroveň kapitálu na tvorbu eura pridanej hodnoty, ktorá je o 68 % nižšia ako v SR. Patrí medzi 50 % sektorov s najnižšou úrovňou tohto ukazovateľa v SR. Sektor na jednotku pridanej hodnoty investuje ročne o 17 % viac je ako priemer SR.

Potreba kapitálu v podnikoch v sektore

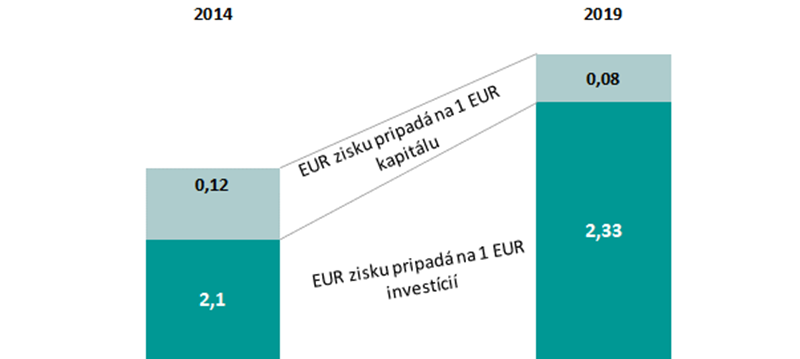

Návratnosť investícií indikuje ako rýchlo môžu podniky získať späť investované finančné prostriedky, respektíve aká je rentabilita investícií. Hoci nie je možné priamo identifikovať, aká časť zisku je v dôsledku investícií a aká v dôsledku iných faktorov, tento ukazovateľ je pri identifikácii investičného potenciálu kľúčový.

Návratnosť investícií sektora elektrotechnika je vyššia ako v SR, čo indikuje nadpriemernú rentabilitu investičnej aktivity sektora. V sektore je tak vyššia motivácia k investíciám ako v SR, keďže ich návratnosť je kratšia. V SR pripadá na 1 EUR investícií 2,07 EUR zisku, v sektore 2,33 EUR zisku. Návratnosť investícií v sektore rastie pomalšie ako v celej SR, čo môže byť brzdiacim faktorom investičnej aktivity v budúcnosti.

Návratnosť investícií v sektore

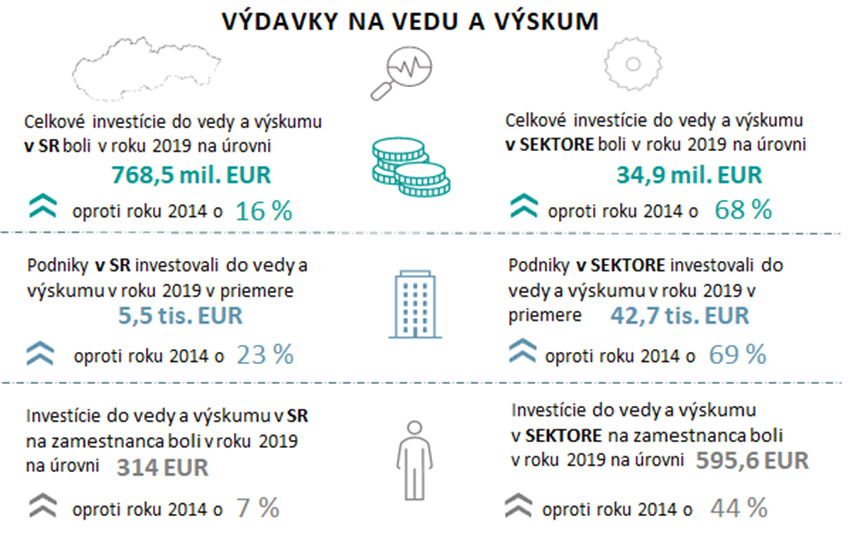

V roku 2019 podniky v sektore investovali do vedy a výskumu 34,9 mil. EUR. V porovnaní s ostatnými sektormi, sektor elektrotechnika patrí medzi sektory s podpriemernými investíciami do vedy a výskumu a tvorí 4,5 % celkových výdavkov do vedy a výskumu v SR. Priemerné výdavky na vedu a výskum na podnik rastú v sektore rýchlejšie ako v SR.

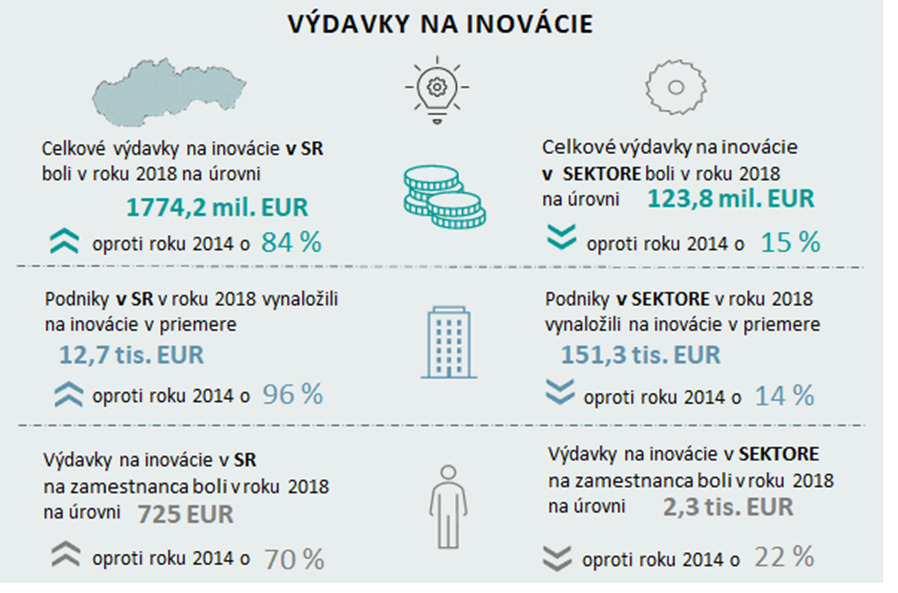

Pri pohľade na investovanie do vedy a výskumu na úrovni zamestnanca možno vidieť výrazný rozdiel medzi sektorom elektrotechnika a národnou úrovňou výdavkov. V sektore na jedného zamestnanca pripadá 596 EUR výdavkov na vedu a výskum. Nemenej dôležité sú výdavky na inovácie. Sektor investuje do inovácií v priemere 151,3 tisíc EUR na podnik, čo je 11-krát viac ako je národný priemer. Celkovo sa sektor na celkových výdavkoch do inovácií v SR podieľa 7 %-ami.

Výdavky na vedu a výskum v sektore

Výdavky na inovácie v sektore

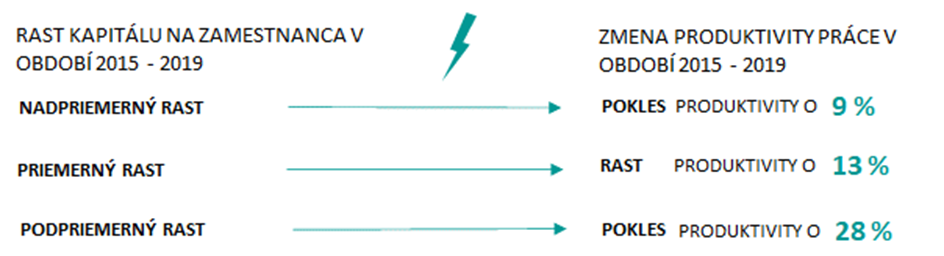

Kapitál (investície) a práca sú hlavné výrobné faktory, prostredníctvom ktorých je realizovaná produkcia. Často sa intuitívne predpokladá, že s rastom podielu kapitálu na výrobe by mala klesať úroveň pracovných vstupov a rásť produktivita práce. Zjednodušene, rovnakú úroveň produkcie dokáže vyrobiť menšie množstvo pracovníkov. Medzi úrovňou investícií a produktivitou práce by tak za tohto predpokladu mala existovať priama závislosť. V sektore elektrotechnika tento vzťah neplatí. Takáto závislosť existuje v prípade, že podniky investujú predovšetkým do kapitálu zefektívňujúceho súčasnú výrobu (napríklad efektívnejšie stroje, automatizácia procesov a pod.). Pokiaľ však na investičnej aktivite prevažujú rozširujúce investície, produktivita práce rásť nemusí.

S investíciami tiež nemusí rásť produktivita práce v čase výraznej ekonomickej expanzie, keď je prítomný rast dopytu po produkcii sektora a sektor sa snaží tento zvýšený dopyt uspokojiť prostredníctvom vyššieho počtu pracovníkov. Faktor práce je totiž stále viac flexibilný ako kapitál. Pracovníci totiž môžu byť prijatí, keď sú potrební a prepustení, keď už nie sú. O investíciách a kapitále to neplatí. Investície do kapitálu sú tak pre podnik omnoho rizikovejšie a v skutočnosti je to aj jeden z hlavných dôvodov obmedzujúci rýchlosť technologického pokroku aplikovaného v podnikoch. Tu sa v plnej miere prejavuje zákon klesajúcej marginálnej produktivity, kedy každý ďalší pracovník prináša menší príspevok do finálneho outputu.

Podniky sektora elektrotechnika, v ktorých na jedného zamestnanca pripadá nadpriemerný objem kapitálu, majú priemernú produktivitu práce. V podnikoch s nadpriemernými investíciami poklesla produktivita práce o 9 %.

Vplyv kapitálu na úroveň produktivity práce

Rast kapitálu na zamestnanca v sektore