Klasifikácia inovácií s ohľadom na vplyv na ľudské zdroje

Téma digitalizácie slovenského podnikateľského prostredia a verejného sektora sa dostala do procesov a diskusií pri nastavovaní Plánu obnovy pre Slovensko. Z hľadiska priorít slovenskej vlády sa zameriava tento dokument na rozvoj a podporu Smart Cities a IoT aplikácií pre zdravý a bezpečný život v mestách a obciach. Tieto oblasti potrebujú aj konkurencieschopný podnikateľský sektor v sektore Bankovníctva, finančných služieb a poisťovníctva. Súčasťou tohto rozvoja musí byť rozvíjanie kvalitnej digitálnej infraštruktúry naprieč Slovenskom, rozvoj finančnej gramotnosti ako aj schopností bežných používateľov reagovať na bezpečnostné hrozby. Potrebnou súčasťou tohto rozvoja pre sektor je aj zameranie kvalifikácie pracovnej sily u študentov a absolventov a v neposlednom rade aj u starších zamestnancov cez rozvoj celoživotného vzdelávania. Firmy v rámci tohto sektora do veľkej miery rozvíjajú svojich zamestnancov cez vývoj a aplikáciu inovácií v komerčnej praxi. S ohľadom na smerovanie a využívanie týchto technológií však bude potrebné tento trend podporiť partnerstvom zo strany verejného sektora.

V prípade nastavenia budúcich trendov v sektore Bankovníctva, finančných služieb a poisťovníctva sa dá vychádzať zo smerovania súčasných digitálnych inovácií. Tie budú primárne dominovať diskusii o smerovaní rozvoja ľudských zdrojov v tomto sektore. Ako je opísané v tejto časti, rôzne digitálne inovácie majú potenciál priniesť prielom do jednotlivých profesií, najmä naprieč jednotlivými divíziami tohto sektora. Táto časť predstaví tieto inovácie a načne diskusiu o tom, ako tieto technológie rozvinú a posunú náplň pracovnej sily v jednotlivých zamestnaniach alebo pozíciách. Napredovanie a komerčných rozvoj týchto inovácií tiež radikálne menia ponúkané riešenia aplikovateľné do komerčnej praxe v tomto sektore.

Kľúčové digitálne inovácie, ktoré výrazne nasmerujú budúce trendy zamestnávania v tomto sektore, sa dajú rozdeliť do desiatich kategórií. Tieto kategórie pomáhajú analyzovať nové digitálne inovácie v širšom kontexte. Inovácie podľa kategórií sú následne definované s uvedením vplyvu na prácu ľudských zdrojov v sektore:

- Big Data

- Dátová integrácia a využívanie Big Data – Proces permanentnej tvorby, analýzy a využívania strategických a operatívnych komplexných dát (data mining) zo všetkých dostupných zdrojov organizácie a tiež externého prostredia umožní prepájanie, sumarizovanie a prognózovanie údajov s cieľom optimalizácie a zefektívňovania riadenia všetkých procesov v podniku.

- Digitalizácia

- Digitalizácia pracovného miesta – Možnosť využívania nových foriem výkonu práce s efektívnejším a flexibilnejším využitím pracovného časového fondu zamestnanca. Používanie digitálnych technológií zvyšuje angažovanosť zamestnanca z domáceho prostredia a má pozitívny ekonomický vplyv na firmy.

- Elektronizácia dokumentov – Možnosť nahradenia dokumentov v papierovej forme digitálnymi formami, bezpapierového (elektronického) manažmentu, jednoduchšej archivácie dokumentov, eliminácie strát dokumentov, ich zálohovanie a možnosť okamžitých úprav v dokumentoch zefektívni a sprehľadní správu dokumentov.

- Online interná a externá komunikácia – Využívanie digitálnej komunikácie vo vnútri organizácie a s externým prostredím s využitím nových platforiem a zariadení zefektívni a zrýchli rozhodovací proces riadiacich pracovníkov.

- Online vzdelávanie – Zdokonaľovanie vzdelávania a jeho sprístupnenie širokému spektru zamestnancov sa dosiahne vzdelávaním prostredníctvom digitálnych systémov a platforiem v živom a nahranom online prostredí priamo na pracovisku.

- Zákaznícka centricita v reálnom čase – Podpora riadenia organizácie prostredníctvom využívania najmodernejších technológií so zameraním na optimalizáciu zákazníckeho komfortu počas interakcie.

- Digitálna bezpečnosť

- Biometria – Využívanie technológií, pomocou ktorých sa identifikujú, analyzujú a vyhodnocujú kvalitatívne a kvantitatívne parametre živých bytostí z pohľadu ich identity a pohybu.

- Dátová bezpečnosť – Zabezpečenie ochrany a integrity dát a informácií.

- Internet vecí (IoT)

- Internet vecí (IoT) – Komplex prepojených zariadení, objektov, ale aj zvierat a ľudí cez Internet s cieľom ich vzájomnej komunikácie – v automatizovanom systéme dochádza k zberu, analýze informácií a k automatickým úkonom, ktoré zjednodušujú, zefektívňujú a modernizujú život.

- Komunikačné siete novej generácie

- Digitálna komunikácia – Nová generácia mobilnej technológie vytvorená na poskytovanie ultrarýchleho prenosu dát. Toto umožní ďalší rozmach progresívnych služieb a aplikácií pre ľudí a firmy (virtuálna komunikácia, prezentácia a pod.).

- Komunikácia a riadenie projektov – Využívanie online technológií pre virtuálnu komunikáciu či prezentáciu, riadenie projektov na diaľku je možné využívať pre zabezpečenie organizácie a riadiacich procesov vo firme, tzv. koncept SMART Work.

- Líderstvo a manažment – Motivácia a hodnotenie zamestnancov na diaľku, zvládanie krízových situácií vzdialeného tímu (riadenie výkonu zamestnancov, pracovno-právna agenda), delegovanie na diaľku, zaúčanie na diaľku, starostlivosť o mentálne zdravie zamestnancov, diverzita v tímoch, nábor nových zamestnancov na diaľku. Príklad využitia: nová manažérska disciplína.

- Robotizácia

- Budovanie technických zručností – Zvyšovanie odborných zručností pre využívanie moderných informačných technológií pri vykonávaní konkrétnych úloh.

- Rozvoj informačných technológií

- Cloud computing – Umožňuje firmám využívať cudzie výpočtové zdroje (ako sú dátové úložiská, virtuálne servery, aplikácie a pod). Vďaka tomu si podniky nemusia budovať a udržiavať vlastnú výpočtovú infraštruktúru (napr. nákup softvérov a ich údržba). Cloudové riešenia ukladajú firemné údaje v dátových centrách.

- Superpočítače – Využívanie superpočítačov na zhromažďovanie a analyzovanie dát pre potreby rozhodovania a riadenia.

- E-commerce – Možnosti využívania obchodných elektronických transakcií prostredníctvom technológie elektronickej výmeny dát a elektronických prevodov finančných prostriedkov, napr. obchodné dokumenty, faktúry, objednávky, zefektívnia prácu ekonómov.

- Technológia distribuovaných záznamov – Technológia distribuovaných záznamov (angl. Distributed ledger technology – DLT) je termín používaný na označenie technológie databázovej architektúry, ktorá umožňuje uchovávanie a zdieľanie záznamov distribuovaným a decentralizovaným spôsobom pri súčasnom zabezpečení jej integrity prostredníctvom použitia validačných protokolov založených na konsenze a kryptografických podpisoch. DLT technológia umožní automatizované spracovanie zmlúv, dôveryhodnú sledovateľnosť pôvodu tovarov a materiálov, uloženie, spracovanie a poskytovanie informácií v bankovom, poistnom, realitnom sektore, či službách, ale aj verejnej správe, vzdelávaní alebo priemysle.

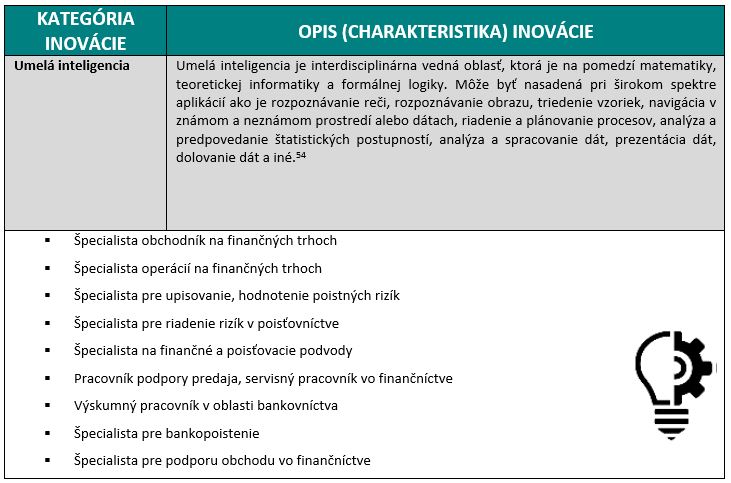

- Umelá inteligencia

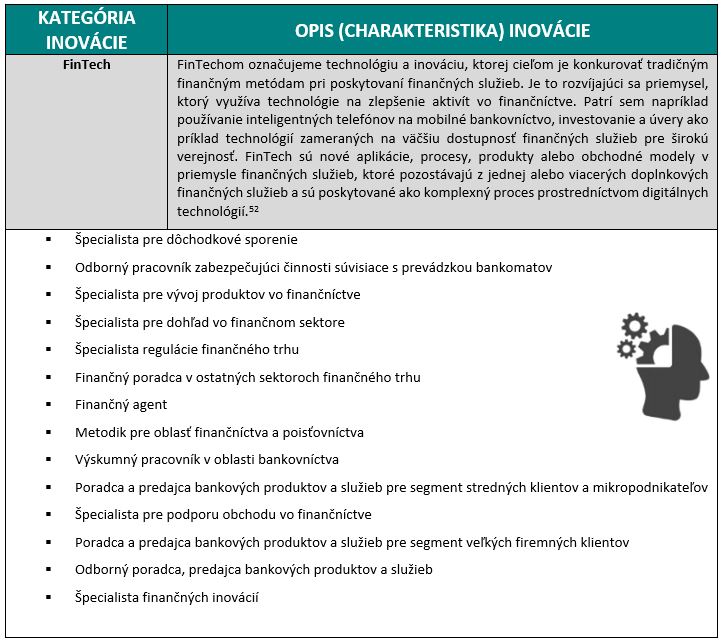

- FinTech – Finančné technológie (FinTech) predstavujú systém, ktorý automatizuje, zdokonaľuje a individualizuje finančné a poistné služby a procesy. Zahŕňa najmodernejšie princípy mobilných platieb, kryptomeny, investičné aplikácie alebo automatizované poradenstvo.

- Inteligentné zmluvy – Využívanie samo vykonávateľných zmlúv bez pričinenia zmluvných strán po splnení podmienok prostredníctvom počítačového kódu.

- Vyspelá umelá inteligencia a analytika – Simulácia ľudskej inteligencie v strojoch a zariadeniach, ktoré sú naprogramované tak, aby rozmýšľali a konali ako ľudské bytosti. Súčasťou umelej inteligencie je Machine Learning, kde sa systémy a zariadenia automaticky učia a adaptujú na základe dát na nové situácie bez nutného zásahu človeka.

Z hľadiska priameho dosahu na pozície v sektore Bankovníctvo, finančné služby a poisťovníctvo majú tieto inovácie vplyv na širokú škálu zamestnaní. Nie každá inovácia ale zasiahne sektor v rovnakej miere.

Technologický pokrok bude spolu s rozvojom zdieľanej ekonomiky znamenať výraznú transformáciu pracovného prostredia. V tomto sektore je kľúčové zdokonaľovanie prepájania jednotlivých systémov, prostredníctvom technológie Internetu vecí, ktoré prepoja zariadenia v domácnostiach na rozvoj digitálnych služieb. To je kľúčové pre mnohé divízie tohto sektora, ktoré sa dostávajú do prostredia domácnosti cez inteligentné prístroje a zariadenia v domácnosti. To umožňuje rozvoj nových modelov komunikácie s klientami, ako aj následnú možnosť hodnotenia kvality služieb v tomto sektore.

Technologické zmeny budú mať výrazné vplyvy na dopyt po profesiách s vysokou pridanou hodnotou a hlavne po type odborných kvalifikácií a IT zručností, ktoré bude tento sektor vyžadovať. S ohľadom na predstavené zmeny sa očakáva, že z hľadiska významu pre sektor pôjdu do popredia najmä technické zručnosti v oblastiach správy nových technológií, ich programovania a inžinierstva. Tieto zručnosti budú vyžadované pri profesiách v oblasti administratívy a manažmentu. Súvisiacou požiadavkou je schopnosť práce s dátami, ktoré budú vstupovať a vystupovať z týchto systémov. Dátová gramotnosť sa stane povinnou výbavou pre analyticky orientované profesie, ktoré majú spracovať a vyhodnotiť údaje týkajúce sa podnikateľského prostredia alebo verejnej politiky. Treťou skupinou, ktorá bude vyžadovaná týmto sektorom, je oblasť ľudských kompetencií. Do tejto kategórie patrí schopnosť rozhodovať, viesť, ale aj kreativita, agilita a schopnosť práce s dátami v rôznych kontextoch.

Táto skupina kľúčových kompetencií pokrýva široké portfólio, do ktorého patrí:

- Kreatívne myslenie – táto schopnosť je kľúčová na plnohodnotné využitie digitálnych možností na nové produkty, služby alebo opatrenia, na nové podnikateľské prístupy a komerčné využívanie nových digitálnych inovácií. Tieto aspekty sú základom posilňovania konkurenčného prostredia, ktoré sa rozvíja cez inovatívne a kreatívne riešenia.

- Emocionálna inteligencia – jednou z významných súčastí nových pracovných pozícií bude uplatnenie emocionálnej inteligencie na rozvoj komunikačných prostriedkov a riešení ako aj na podporu pre zamestnancov alebo klientov. Nové výzvy budú vyžadovať vysokú mieru empatie a zameranie sa na potreby iných. Práve to bude zvyšovať dopyt po ľuďoch s vyvinutou emocionálnou inteligenciou.

- Analytické schopnosti (Kritické myslenie) – v súlade s predošlými charakteristikami je významným aspektom rozvoj kritického myslenia – ide o schopnosť riešenia zložitých problémov cez logické myslenie alebo budovanie argumentov. Jednou zo súčastí potrebných postupov na pracoviskách bude analýza tokov informácií z rôznych zdrojov. Ľudia so schopnosťou analytického myslenia budú vedieť usmerňovať deľbu práce medzi ľudskými zdrojmi a digitálnymi technológiami.

- Schopnosť kontinuálneho učenia sa a osobného rozvoja – nevyhnutnou súčasťou budúceho pracovného prostredia bude kontinuálny rozvoj zamestnancov a ich výrazná flexibilita. Súčasťou tohto procesu bude neustála potreba učenia sa a schopnosť osobnostného a odborného rastu. Iba to pomôže zamestnancom udržať si potrebné zručnosti a podporiť ich úspešný kariérny rozvoj. To si bude vyžadovať aj aktívne vyhľadávanie nových poznatkov, relevantných pre oblasť práce.

- Rozhodovacie schopnosti – rozhodovacie procesy sa v budúcnosti (z hľadiska napríklad stratégie manažmentu alebo administratívnych procesov) stanú komplexnejšími. Do týchto rozhodnutí bude vstupovať oveľa viac premenných, ktoré budú musieť ľudia v oblasti manažmentu, ekonomiky či administratívy správne vyhodnotiť. Procesy sa stanú zložitejšími a pri významných rozhodnutiach môžu byť vplyvy nesprávnych rozhodnutí pre organizáciu citeľné. Digitálne technológie dokážu prebrať banálnejšie úlohy a ľuďom zostane rozhodovanie na vyššej úrovni.

- Schopnosť interpersonálne komunikovať – v súlade s vyššie spomenutým významom emocionálnej inteligencie bude potrebný výrazný rozvoj zručností s ohľadom na komunikačné technológie a schopnosť odovzdať zamestnancom alebo klientom potrebné informácie efektívne a ohľaduplne.

- Schopnosť viesť – v digitálnom prostredí bude pracovná sila závislá na schopnostiach, ktoré sa spájajú s efektívnym riadením (napríklad ľudských zdrojov). Patrí sem napríklad inšpirovanie zamestnancov, počúvanie ich potrieb alebo prepájanie ľudských zdrojov, aby sa maximálne využil ich potenciál. To bude určite viesť aj k novým organizačným schémam, kde jednotlivci môžu prevziať vyššiu rolu v projektových tímoch a lepšie spolupracovať naprieč tímami na riešení konkrétnych problémov.

Celkovo je v rámci sektora identifikovaných 22 inovácií, s rôznou mierou vplyvu na ľudské zdroje. Pre účely analyzovania vplyvov týchto inovácií na pracovnoprávne prostredie sú inovácie rozdelené do kategórií podľa povahy a ich zasadenia v rámci firmy. Vzhľadom k tomu boli rozdelené nasledovne:

- Inovácie mäkkých zručností (inovácie zamerané na rozvoj mäkkých zručností u zamestnancov)

- Digitálna komunikácia

- Online interná a externá komunikácia

- Agilné riadenie projektov a komunikácia

- Online vzdelávanie

- Líderstvo a manažment

- Inovácie pracovných postupov (vychádzajúce z transformácie interných procesov firiem)

- Digitalizácia pracovných činností

- Inteligentné zmluvy

- Elektronizácia dokumentov

- Cloud computing

- Technológia distribuovaných záznamov

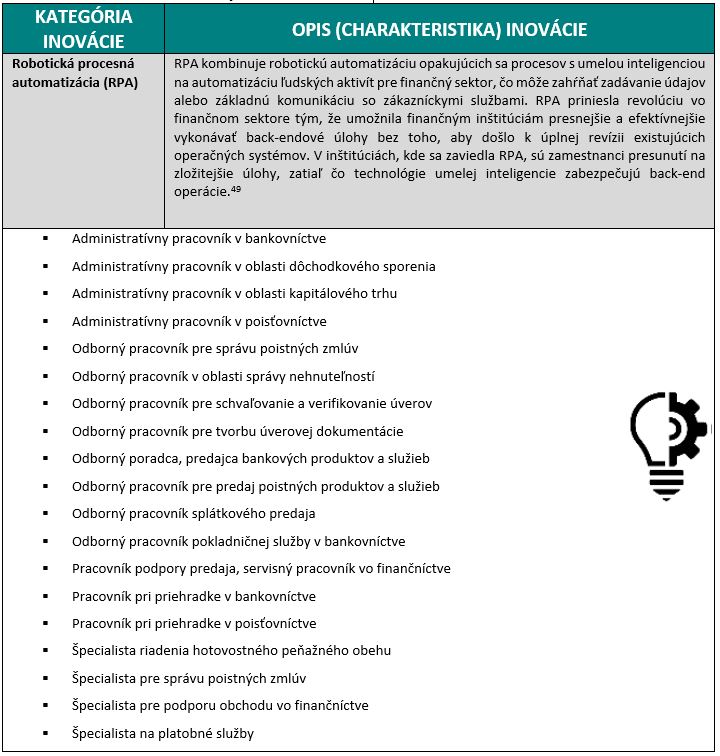

- Robotická procesná automatizácia

- Infraštruktúrne inovácie (vychádzajúce z rozvoja kritickej infraštruktúry pre podnikanie vedúce k vyššej efektivite a produktivite firiem a vyžadujúce zručnosti v oblasti IKT)

- Internet vecí (IoT)

- Biometria

- Dátová bezpečnosť

- Vyspelá umelá inteligencia a analytika

- Robotizácia

- Budovanie technických zručností

- Cloud computing

- Inovácie podnikateľských procesov (špecificky zamerané na potreby zákazníkov)

- Zákaznícka centricita v reálnom čase

- FinTech, RegTech, InsurTech, PropTech

- Big Data

- E-commerce

Kľúčové inovačné a technologické zmeny v sektore a na finančnom trhu v SR

Predpokladané kľúčové inovačné a technologické zmeny ovplyvňujúce sektor v určenom horizonte, ktoré budú mať vplyv na ľudské zdroje:

- Robotická procesná automatizácia (RPA)

- Umelá inteligencia

- FinTech

- Veľké dáta (Big Data)

- InsurTech

- PropTech

- Technológia distribuovaných záznamov (DLT)

Inovácie na finančnom trhu v SR[1]

Koncom roka 2020 NBS uskutočnila dotazníkový prieskum o implementácii inovácií, do ktorého boli zapojené finančné inštitúcie ako aj ich pobočky. Na dotazník odpovedalo celkovo 53 respondentov (60% z oslovených subjektov), z toho:

- 17 respondentov zo sektora bankovníctva a platobných služieb.

- 7 respondentov zo sektora poisťovníctva a dôchodkového sporenia.

- 23 respondentov zo sektora kapitálového trhu.

- 6 respondentov zo sektora finančného sprostredkovania.

Motivácia na zavádzanie inovácií

Ako hlavné dôvody na zavádzanie technologických inovácií boli respondentmi uvádzané:

- udržať krok s modernými trendami,

- udržanie si klientov, resp. získanie nových klientov,

- zvýšenie tržieb, resp. zníženie nákladov,

- určovať nové trendy.

Na skupinovej úrovni sa implementácii technologických inovácií venujú najviac v sektore bankovníctva a platobných služieb (30% subjektov z tohto sektora) a v sektore kapitálového trhu.

Najviac respondentov z oblasti kapitálového trhu uviedlo, že nie sú súčasťou žiadnej skupiny, a preto majú stratégiu vývoja vo svojej gescii (48% z tohto sektora). Čo sa týka vývoja na lokálnej úrovni, najviac respondentov patrilo do sektora finančného sprostredkovania (66% z tohto sektora) a kapitálového trhu (22% z tohto sektora).

Čo sa týka oboch prístupov, vývoja na lokálnej ako aj na skupinovej úrovni, najviac zastúpené boli subjekty bánk a platobných služieb (35% z tohto sektora), ďalej sektor poisťovní a dôchodkového sporenia (71% z tohto sektora), a tiež subjekty kapitálového trhu (17% z tohto sektora), či finanční agenti (33% z tohto sektora).

Vývoj na lokálnej úrovni môže byť odôvodnený najmä tým, že v prípade viacerých skupín je stredná Európa lídrom v oblasti informatizácie a väčšina inovácií, ktoré sa tu vytvoria, sa neskôr preberajú do celej skupiny.

Najväčší priestor na implementáciu inovácií vidia finančné spoločnosti v nasledujúcich oblastiach:

- Platobné služby a online onboarding klientov.

- Zrýchlenie a zefektívnenie procesov, digitalizácia procesov, rozšírenie ponuky produktov aj na diaľku, zrýchlenie a zjednodušenie komunikácie s klientom, archivácia komunikácie (DLVS).

- v analýze klientskych potrieb, dátovej analýze, v online nakupovaní, či v investičnom poradenstve a investovaní.

- v oblasti internetového a mobilného bankovníctva.

Spolupráca s FinTech sektorom

Čo sa týka spolupráce s externými FinTech spoločnosťami, tak:

- 16 respondentov uviedlo, že v súčasnosti spolupracujú s jednou alebo s viacerými FinTech spoločnosťami. Jeden subjekt navyše aj investuje do FinTech.

- 12 subjektov momentálne nespolupracuje, ale plánuje do budúcna spoluprácu a 3 subjekty chcú okrem toho aj investovať do FinTech.

Najviac subjektov, ktoré spolupracujú pri implementácií technologických inovácií s externými inovatívnymi firmami, patria do sektoru bankovníctva a platobných služieb (53% z daného sektora) a kapitálového trhu (22% z daného sektora).

Subjekty, ktoré momentálne nespolupracujú, ale do budúcna plánujú takúto formu spolupráce, patria najmä do sektora kapitálového trhu (30% z daného sektora) a poisťovníctva a dôchodkového sporenia (43% z daného sektora) ako aj finančného sprostredkovania (50% z daného sektora).

Čo sa týka predmetu spolupráce s FinTech spoločnosťami, tak spolupráca prebieha v rôznych oblastiach: platby a platobný styk, automatizácia procesov, dátová analytika, získavanie klientov, online onboarding klienta a online poskytovanie produktov, elektronický podpis a biometrické podpisovanie, matematické predikcie, investovanie, v oblasti AML a CRM, distribúcia poistných produktov, mobilné a internetové bankovníctvo.

Len 13% respondentov (7 subjektov) aktuálne považuje FinTech spoločnosti za konkurenciu. 13 subjektov (25%) ich aktuálne nepovažuje za konkurenciu, ale očakáva, že sa tak stane v priebehu 3 rokov. 16 subjektov (30%) si myslí, že sa FinTech spoločnosti stanú ich konkurenciou po viac ako troch rokoch. Len 17 subjektov (32%) nepovažuje dnes a ani v budúcnosti FinTech spoločnosti za svoju konkurenciu.

Najviac subjektov, ktoré považujú FinTech spoločnosti za konkurenciu, patria do oblasti bankovníctva a platobných služieb (18% z daného sektora) a kapitálového trhu (17% z daného sektora). Do budúcna sa tejto konkurencie obáva najviac subjektov z oblasti kapitálového trhu (48% z daného sektora), ďalej subjekty bankovníctva a platobných služieb (53% z daného sektora) a finančného sprostredkovania (66% z daného sektora).

Spolupráca s BigTech spoločnosťami

S BigTech spoločnosťami podľa výsledku prieskumu aktuálne spolupracuje len vyše 30% subjektov, ide najmä o subjekty bankovníctva a platobných služieb.

Čo sa týka oblasti spolupráce, tak spoluprácu so spol. Microsoft uviedlo 10 subjektov z rôznych sektorov. Najčastejšie ide o využitie cloud riešenia, Azure, implementáciu GDPR, MS Sharepoint. Ďalej sú to spoločnosti ako Google alebo Apple, Amazon, Facebook, na marketingové účely. Jedna spoločnosť uviedla spoluprácu v oblasti prijímania platobných kariet s PayPal a pripravujú sa v tejto oblasti aj na spoluprácu s Google a Apple.

Čo sa týka konkurencie, tak len jedna spoločnosť považuje BigTech za konkurenciu. 14 subjektov (26%) ich momentálne nepovažuje za konkurenciu, ale očakávajú, že sa tak stane v horizonte troch rokov. 11 subjektov (20%) ich aktuálne nepovažuje za konkurenciu ale očakáva, že sa tak stane v horizonte po troch rokoch.

Big data, umelá inteligencia a cloud

Analýze veľkých dát (Big Data):

- sa aktuálne venuje 17% respondentov (9 subjektov),

- 8 subjektov (15%) sa jej plánuje venovať v horizonte viac ako 3 rokov,

- 14 subjektov (25%) sa jej plánuje venovať v horizonte do 1 až 3 rokov,

- 4 subjekty (8%) sa tejto problematike chcú venovať v horizonte najbližšieho roka.

Subjekty, ktoré sa Big Data venujú najviac, patria do sektora bankovníctva a platobných služieb (29% z daného sektora). Do budúcnosti sa plánujú tejto problematike venovať predovšetkým subjekty zo sektoru bankovníctva a platobných služieb (41% z daného sektora) a kapitálového trhu (57% z daného sektora). S externými spoločnosťami v tejto oblasti spolupracujú len tri spoločnosti.

Čo sa týka účelu využitia Big Data, ide najmä o hĺbkovú analytiku dát, CRM a risk manažment, zlepšenie služieb pre klientov, spracovanie dát pre spolupracovníkov a podklady pre kampane, analýzu poistných zmlúv, fraud monitoring a uchovávanie technologických dát.

Nástroje umelej inteligencie:

- Aktívne využívajú 3 subjekty (15%),

- 8 subjektov (15%) ich plánuje využívať v horizonte viac ako 3 roky.

- 13 subjektov (25%) plánuje takéto nástroje využívať v horizonte 1-3 rokov.

- 5 subjektov (10%) ich plánuje využívať v priebehu najbližšieho roka.

S externými spoločnosťami v tejto oblasti spolupracujú len dve spoločnosti. Sektor, ktorý najviac využíva umelú inteligenciu, je sektor bankovníctva a platobných služieb (12% z daného sektora) a čiastočne kapitálový trh (1 subjekt). Do budúcna plánuje takéto nástroje využívať najmä sektor kapitálového trhu (52% z daného sektora) a bankovníctvo a platobné služby (41% z daného sektora).

Nástroje umelej inteligencie sú predovšetkým využívané na zlepšenia svojich front office a back office činností, na prevádzku chatbota, ako prevencia voči podvodom a tiež na algoritmické riadenie investičných portfólií.

Cloudové služby

Cloud dnes využíva takmer 57% respondentov a ďalších 10% subjektov ho plánuje začať využívať v horizonte do troch rokov.

Najviac sa cloud uplatňuje v sektore poisťovníctva a dôchodkového sporenia, kde je využívaný vyše 70% respondentov. Najmenej sa využíva v sektore kapitálového trhu.

Čo sa týka typológie, necelá polovica respondentov využíva verejný ako aj súkromný cloud a o niečo menej ako polovica využíva súkromný cloud, najmä zo sektora kapitálového trhu.

Cloud je najčastejšie využívaný na ukladanie a zdieľanie dát, prípadne ako klientska zóna pre ukladanie dokumentov klienta, organizovanie virtuálnych stretnutí či na prevádzku poistného softvéru.

Vzdialený prístup klientov k finančným službám

Pandémia COVID-19 naplno poukázala na význam digitalizácie služieb finančných inštitúcií. Možnosť využívať finančné služby bez fyzickej návštevy obchodného miesta už nie je len vecou jednoduchosti a pohodlnosti, ale často aj nevyhnutnosti. Pokiaľ nechcú finančné inštitúcie v čase obmedzení len udržiavať existujúcich klientov, ale chcú získať aj nových klientov, musia umožniť klientom začať využívať ich služby aj bez fyzickej návštevy, čisto online.

Len 21 zo všetkých 53 respondentov v súčasnosti umožňuje klientom začať využívať finančné služby bez potreby fyzickej návštevy obchodného miesta. Finančné inštitúcie si však naplno uvedomili dôležitosť vzdialeného poskytovania služieb, a preto ďalších 10 respondentov plánuje poskytovať túto možnosť v priebehu tohto roka, 8 respondentov do troch rokov a rovnako 8 respondentov v horizonte viac ako tri roky. Len 6 respondentov, teda niečo cez 10 % zo všetkých, vôbec neplánuje klientom poskytovať možnosť začať využívať služby bez fyzickej návštevy obchodného miesta.

Najinovatívnejší je v tejto problematike sektor poisťovníctva a dôchodkového sporenia, kde až skoro 60 % respondentov z tohto sektora umožňuje začať využívať služby online. Na druhom mieste je sektor bankovníctva a platobných služieb, kde v súčasnosti umožňuje otvorenie účtu online skoro 50 % respondentov z tohto sektora a ďalších vyše 20 % respondentov plánuje umožniť začatie využívania služieb online v priebehu najbližšieho roka.

Klienti môžu využívať širokú paletu digitálnych produktov a služieb. V niektorých finančných inštitúciách môže klient využívať úplne všetky finančné služby, v iných iba vybrané služby. V sektore bankovníctva ide napríklad o otvorenie bankového účtu a požiadanie o úver, pričom najčastejšie ide iba o bezúčelové spotrebné úvery. V oblasti poisťovníctva môže klient online alebo telefonicky uzavrieť životné aj neživotné poistenie. V rámci kapitálového trhu môžu klienti využívať široké spektrum investičných služieb, ako napríklad prijatie a postúpenie pokynu klienta, úschovu a správu finančných nástrojov či riadenie portfólia.

Mobilný prístup k finančným službám

Čoraz viac ľudí preferuje komunikovať so svojou finančnou inštitúciou prostredníctvom mobilnej aplikácie. Na základe výsledkov prieskumu:

- 17 subjektov poskytuje klientom mobilnú aplikáciu,

- 4 respondenti plánujú spustiť mobilnú aplikáciu v priebehu najbližšieho roka,

- 14 respondentov počíta spustiť ju do troch rokov

- 4 respondenti uvažujú s jej spustením v horizonte viac ako tri roky.

Najlepšie sú v tomto ohľade banky a platobné inštitúcie, kde 47 % respondentov poskytuje svoje služby aj prostredníctvom mobilnej aplikácie (8 subjektov), ďalších približne 30 % z tohto sektora plánuje spustiť mobilnú aplikáciu do troch rokov.

Predpokladaný vplyv inovácií na Národné štandardy zamestnaní

Charakteristika inovácií v sektore

[1] Spracované na základe publikácie: Prehľad inovácií v dohliadaných subjektoch finančného trhu v SR, marec 2021, Národná banka Slovenska